La modifica è contenuta nell'articolo 1, comma 222 della precitata precitata legge n. 232/2016 con il quale il legislatore ha stabilito l'estensione dell'opzione “alle lavoratrici che non hanno maturato entro il 31 dicembre 2015, i requisiti anagrafici previsti dall'articolo 1, comma 9 della legge 243/04 per effetto degli incrementi della speranza di vita “.

Quindi, nel 2017 l'opzione potrà essere esercitata dalle dipendenti, anche del pubblico impiego, che hanno maturato 57 anni di età unitamente ad almeno 35 anni di contributi al 31.12. 2015. Rimangono fermi gli incrementi delle speranze di vita ai fini dell'accesso alla pensione, nonché la finestra mobile. Il successivo comma 223 della legge n. 232/2016 precisa, infatti, che "restano fermi, ai fini dell'accesso al trattamento pensionistico, il regime degli incrementi della speranza di vita di cui all'articolo 12 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, il regime delle decorrenze, nonché il sistema di calcolo delle prestazioni applicati al pensionamento di anzianità di cui all'articolo 1, comma 9, della legge 23 agosto 2004, n. 243".

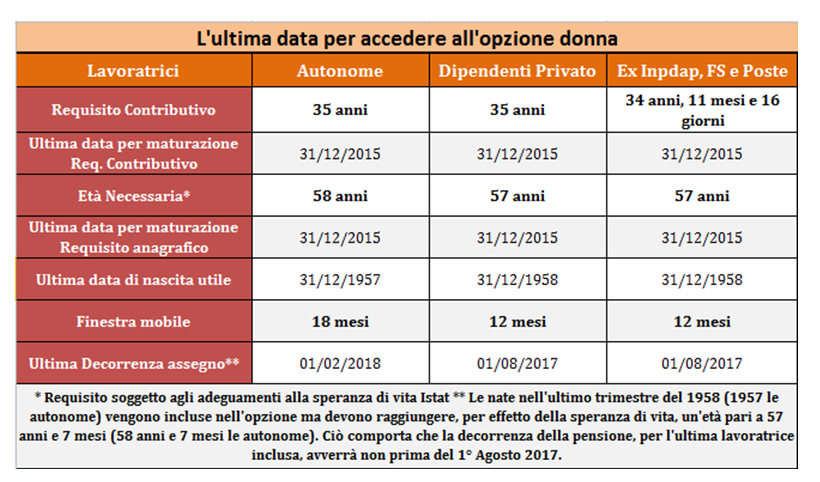

Dalle esplicitazioni fin qui esposte, si deduce che le dipendenti della pubblica amministrazione nate nell'ultimo trimestre del 1958 hanno maturato il diritto all'opzione entro il 31 luglio 2016 , considerato che è necessario prendere atto degli gli effetti dell’adeguamento delle aspettative di vita di 3 mesi nel 2013 e di ulteriori 4 mesi nel 2016, per un totale di 7 mesi. Concretamente, la dipendente nata il 31 dicembre 1958, maturerà, pertanto, il diritto il 31 luglio 2016 e potrà ottenere l'erogazione della pensione dopo altri 12 mesi, vale a dire dal 1° agosto 2017 La modifica è stata finanziata con 18,3 milioni di euro per l'anno 2017, 47,2 milioni di euro per l'anno 2018, 87,5 milioni di euro per l'anno 2019, 68,6 milioni di euro per l'anno 2020, 34,1 milioni di euro per l'anno 2021 e 1,7 milioni di euro per l'anno 2022. La sperimentazione, allo stato attuale, non va oltre, visto che il Governo non ha previsto la possibilità di una ulteriore prosecuzione oltre il 31.12. 2015, come previsto dalla legge n. 243/04, proroga che avrebbe incluso anche le nate dopo il 1958.

Appare opportuno, a questo punto, che ogni dipendente interessata dovrà porre la massima attenzione e ponderare l'opportunità che la normativa offre, anche e soprattutto alla luce delle novità aggiuntive contenute nella legge di bilancio. L'opzione donna, come è noto, comporta una riduzione definitiva dell'assegno di quiescenza a causa del ricalcolo con le regole del sistema contributivo. Tale riduzione, infatti, è tanto più elevata e consistente quanto maggiore è la quota dell'assegno determinata con il sistema retributivo , cioè gli anni contributivi in possesso fino alla data del 31.12.1995 .Per rendere ancor più chiaro l’impatto che il calcolo contributivo può determinare, soffermiamo la nostra attenzione su un esempio .

* dipendente nata il 05.11.1958 con 15 anni di contributi al 31.12.1995 .

-Al 31.12.2015 ha cumulato una anzianità contributiva pari a 35 anni ;

-Al 05.06.2016 ( quindi, entro il 31.07.2016 ) ha maturato un’età anagrafica pari ad 57 anni e mesi 7 .

-Può accedere al pensionamento mediante l’opzione donna, a decorrere dal 06.06.2017, dovendo scontare la finestra mobile pari a 12 mesi .

In questo caso, la penalizzazione sul trattamento di quiescenza sarà molto consistente, perché al segmento riferentesi all’arco temporale cha va dal 01.01.1996 al 05.06.2017 (anni 21 mesi 05 e giorni 04 ), calcolato con il sistema contributivo, viene ad aggiungersi l’altro arco temporale fino al 31.12.1995, pari a 15 anni, anch’esso calcolato col il sistema contributivo, laddove nel calcolo di un normale trattamento pensionistico sarebbe stato, invece, calcolato con il sistema retributivo. Trattandosi, perciò di 15 anni, calcolati con il contributivo, la penalizzazione risulterà molto elevata . Certamente il “rovescio della medaglia” ci conduce anche ad altre considerazioni .

1) La scelta dell’opzione donna può portare ad un anticipo dell'età pensionabile significativo, rispetto alle previsioni di cui alla legge n. 2014/2011 (c.d. “legge Fornero” ): dai 7 agli 8 anni, tenuto conto che per il triennio 2016/2018 l'età pensionabile di vecchiaia per le dipendenti del settore pubblico è fissata a 66 anni e 7 mesi .

2) Dal prossimo 1° maggio 2017 l'opzione va valutata con la possibilità, alternativa, di chiedere l'Ape sociale o l'Ape volontario, in attesa di conseguire la pensione con le regole Fornero. In entrambi i casi bisognerà raggiungere un'età di almeno 63 anni, dunque un'età sicuramente superiore a quella per effettuare l'opzione.